今日,亚盛医药正式在港交所上市,敲钟仪式同日举办。根据公开认购结果,此次亚盛医药在全球发行配售期间实现了超额认购,发售股份定价为每股34.2港元,有效申请认购合共9.16亿股,相较于香港公开发售总数121.8万股而言,实现超额认购约751倍。该超购成绩不仅远超目前上市的所有港股创新药公司,更创下港股2019年超额认购倍数最高纪录。凭借这一成绩,亚盛医药完成了从“创新药明星股”向“2019港股超购王”的华丽转身身。从2009年创立到如今走进资本市场公开募资,亚盛医药走过了10年的时间,是第10家在香港上市的未盈利生物科技公司,同时也是募集资金最少的创新药企业。十余年间,亚盛搭建了自主研发的蛋白-蛋白相互作用靶向药物设计平台,覆盖肿瘤、乙肝及与衰老相关的疾病等多元创新药的研发。值得关注的是,亚盛所有在研项目均为新化合物结构的原创1类新药,目前多数在研产品均为中美双报,其中有五款药更是在30天内一次性获得美国FDA临床许可,这在国内是极少见的,充分体现了公司的全球创新实力。

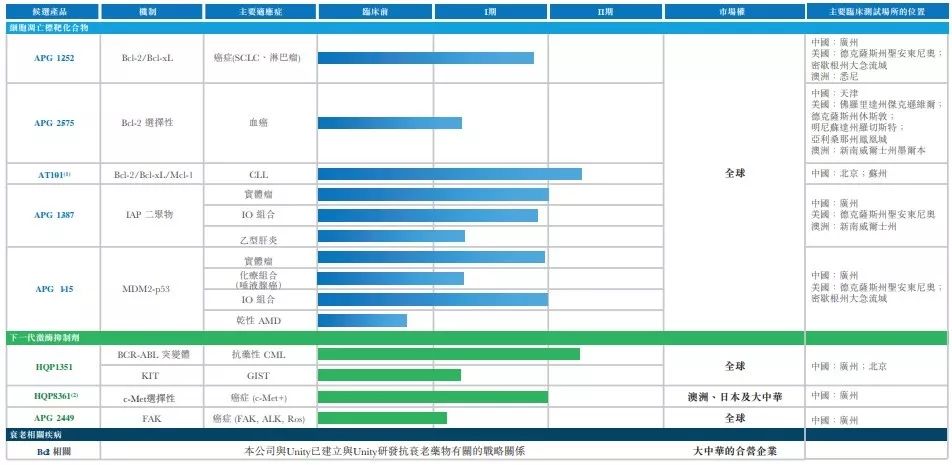

对此,杨大俊博士表示:“真正的创新一定是和同行站在同一赛道上,以国际标准为导向,立足中国开展所有创新。”据统计,公司共有8个原创1类新药进入临床阶段,均有望成为同类首创/同类最佳药物,目前在中国、美国及澳大利亚开展了28项I/II期临床试验。与目前多数创新药企扎堆免疫检查点等热门靶点不同,亚盛医药颇具特色地选择了细胞凋亡路径作为其主打研发管线。

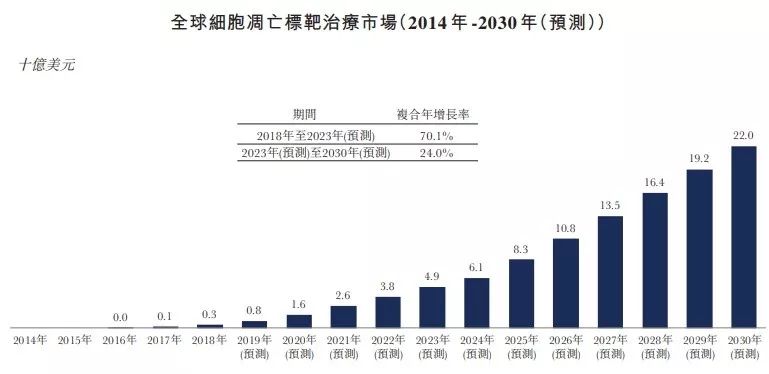

经历十余年的创新研发,目前亚盛已建立全球最全细胞凋亡药物管线,并在针对蛋白与蛋白相互作用靶点的核心新药研发技术方面处于国际领先地位。此外,亚盛已成功开发多个原创小分子药物,涵盖Bcl-2、IAP 和MDM2-p53 三种关键的细胞凋亡路径,具有全球同类首发或同类最优的潜力。其中,细胞凋亡系列在研药物都已入选APG-115、APG-1252、APG-1387国家“重大新药创制”科技重大专项项目,多项临床进展在多个全球权威学术会议上崭露头角。今年6月,亚盛医药成功入选“2019ASCO表现突出企业”全球TOP20榜单,是榜单上唯一一家专注于小分子药物的中国原创新药企业。

在亚盛多元化的创新药研发管线中,原创1类新药第三代BCR-ABL抑制剂 HQP1351进展最快,这款旨在解决抗癌神药格列卫耐药性问题的全球创新药目前已进入关键注册临床II期试验,有望成为公司首个获批上市的产品,预计将于明年提交新药上市申请。

另外,亚盛医药也致力于下一代TKI药物的研发。TKI是一类经临床验证和批准的抑制酪氨酸激酶的靶向药物,酪氨酸激酶在调节细胞功能中起着不可或缺的作用,并且当失调时,会促进包括癌症在内的疾病发展和恶化。HQP1351是亚盛医药在研的TKI药物中最重要的候选药物,与属于一代TKI抑制剂的格列卫不同的是,该产品属于第三代BCR-ABL抑制剂,靶向不同种类的BCR-ABL突变体,解决了一代TKI抑制剂的耐药问题。目前HQP1351在国内正在进行关键II期临床试验,以治疗TKI抗药性慢性骨髓白血病(CML)患者。

此外,由于HQP1351也是KIT受体酪氨酸激酶的有效抑制剂,亚盛医药同时也在研究针对现行疗法并无反应的胃肠道间质瘤(GIST)的治疗。

2018年11月,亚盛医药在血液肿瘤领域最为权威的美国血液学会年会(ASH)上,以口头报告的形式公布HQP1351的I期临床数据,引发业界的强烈关注。初步数据显示,HQP1351耐受性好,疗效显著。

在目前处于临床实验的8个产品中,HQP1351是目前临床进度最快的产品。这款被称为“升级版格列宁”的产品目前已进入关键注册临床Ⅱ期试验,有望于2020年申请新药上市。据招股书披露,亚盛医药拟将所得款项净额约3.12亿港元。其中:约42%分配到研发,将核心产品HQP1351商业;约13%用于APG-1252持续及规划临床试验;约19%用于APG-2575持续及规划临床试验;约19%用于APG-115持续及规划临床试验;约6%分配到APG-1387及APG-2449其余临床计划的持续及规划临床试验;约1%分配到营运资金及一般公司用途。

根据目前公司的发行价与发行股数可推算得知公司市值大约为71亿港元,至于长期能给股东带来多少回报,可能还需要看买方的成本,以及后续产品的开发效果。在此也希望借此IPO,亚盛医药未来产品管线能逐步落地,不辜负投资者的期待,早日将原创新药带给全球患者。