▎来源:药明康德/报道

2019年中报收入和经调整净利润1

实现加速增长

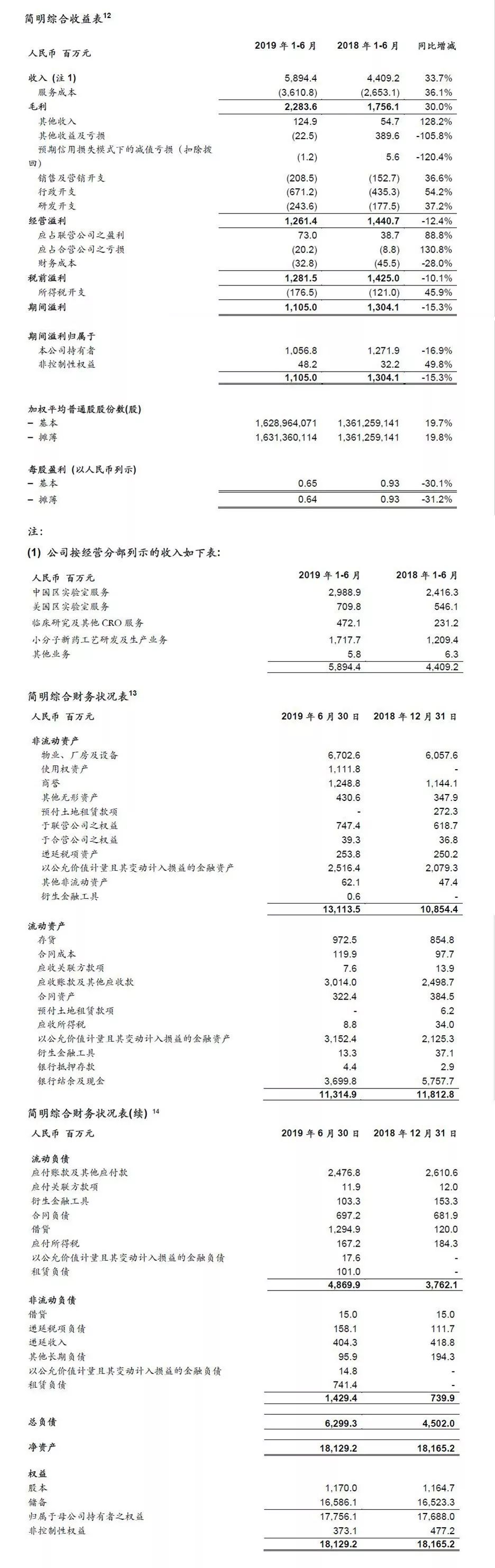

营业收入58.94亿元,同比增长33.7%

毛利22.84亿元,同比增长30.0% 2

经调整Non-IFRS归母净利润11.79亿元,同比增长32.0%

*******************************************************

小分子药CDMO/CMO服务项目所涉新药物分子增加至超过800个,包括16个已获批上市品种

累计为国内客户完成65个研究性新药的临床试验申报,并获得45个项目的临床试验许可3

上海,2019年8月19日,为全球生物医药行业提供全方位、一体化新药研发和生产服务的能力和技术平台公司——无锡药明康德新药开发股份有限公司发布2019年中期报告。通过赋能全球制药、生物科技和医疗器械公司,药明康德致力于推动新药研发进程,为患者带来突破性的诊疗方案。

本文所披露的财务数据均以国际财务报告准则(International Financial Reporting Standards,或“IFRSs”)进行编制,币种为人民币。

- 营业收入增长33.7%至58.94亿元。收入增速较去年呈现加速趋势。公司各个业务板块均保持强劲的发展势头。报告期内,公司新增客户近600 家,活跃客户超过3,600家。同时,公司充分发挥“一体化、端到端”的研发服务平台优势,加强上下游服务部门之间的客户转化,各个业务板块间的协同性进一步增强。

- 毛利增长30.0%至22.84亿元。毛利率为38.7%。4

- 经调整Non-IFRS归属于上市公司股东的净利润增长32.0%至11.79亿元。经调整Non-IFRS归属于上市公司股东的净利润增速较去年显著加快。

- 归属于上市公司股东的净利润10.57亿元,同比下降16.9%。归属于上市公司股东的净利润同比下降主要是由于报告期内,公司所投资标的的公允价值变动损失0.55亿元,而去年同期实现公允价值变动收益4.32亿元。

- 稀释经调整Non-IFRS每股收益同比增长9.1%;稀释每股收益同比下降31.2%。5

- 新增客户约600家,活跃客户超过3,600家。公司不断增加新的“长尾”客户,并加强上下游服务部门之间的客户转化,增强平台协同效应。

- 小分子药物发现方面,助力全球客户研发多个临床前候选化合物并申请专利,并和客户共同发表多篇学术论文;公司构建的DNA编码化合物库化合物分子约900亿个,为越来越多的全球客户赋能。

- 持续推进包含里程碑和销售分成的收费模式项目。报告期内,助力国内客户完成10个研究性新药的临床试验申报,并获得11个项目的临床试验许可。截至2019年6月30日,公司累计为国内客户完成65个研究性新药的临床试验申报,并获得45个项目的临床试验许可。

- 通过WIND(WuXi IND)服务平台,为客户提供新药研发及全球申报一体化服务,加速客户新药研发进程。报告期内,首次通过eCTD (电子通用技术文件)的申报方式,为合作伙伴进行IND申报,并获得FDA的默示许可。

- 小分子药CDMO/CMO服务项目所涉新药物分子超过800个,包括11个中国MAH(上市许可持有人制度)试点项目。其中,处于III期临床试验阶段的项目40个、已获批上市的项目16个。

- 细胞和基因治疗CDMO项目不断推进。为30个临床试验阶段的细胞和基因治疗项目提供CDMO服务,其中21个项目处于I期临床试验阶段,9个项目处于II/III期临床试验阶段。

- 临床试验服务保持高速发展,加强全球多中心临床试验服务能力。报告期内,公司继续推进全球范围内的网点布局以及临床中心建设。自2018年收购临床试验CRO公司Research Point Global以来,公司已经助力数个客户在国内外同时开展临床试验。2019年5月,公司收购了临床研究数据统计分析服务公司Pharmapace, Inc.,进一步增强公司全球创新药临床试验服务能力。

- 2019年4月,公司任命Frederick H. Hausheer博士为首席医学官,加强各业务部门与合作伙伴间的紧密联系,促进从临床前转化研究与开发,到首次人体临床试验(FIH),再到为客户制定I-IV期临床开发计划的一站式服务平台的无缝衔接。

- 公司任命陈志刚博士为首席数据官,负责制定推行公司的数字化战略与核心能力建设,推动数字化转型,为公司的长期发展和新业务模式的创新建设数据和智能的竞争优势。

- 公司持续推进能力和规模建设。报告期内,公司启东研发中心正式投入运营;药物安全性评价、生物分析服务、及医疗器械测试等三个业务设施,日前分别顺利通过了美国FDA(美国食品药品监督管理局)、OECD(经济合作与发展组织)和CNAS(中国合格评定国家认可委员会)的现场核查;无锡细胞和基因治疗研发生产基地正式落成,赋能国内客户;控股子公司合全药业新的制剂生产基地自2018年底投入运营以来首次通过欧盟药品管理局GMP认证。2019年7月,合全药业位于上海的分析服务部和常州的原料药研发及生产基地均以“零缺陷”的结果顺利通过美国FDA的现场检查(未接到Form483)。

药明康德联席首席执行官胡正国先生表示:“2019年上半年,公司取得了优异的成绩,各板块收入均实现加速增长。报告期内,公司实现营业收入58.94亿元,同比增长33.7%;实现经调整Non-IFRS归属于上市公司股东的净利润11.79亿元,同比增长32.0%。收入和经调整Non-IFRS净利润增速较去年均显著加快。公司加强上下游服务部门之间的客户转化,平台协同性进一步增强。”

胡正国先生补充道:“公司中国区实验室服务不断拓展全球‘长尾客户’和国内客户、提高客户渗透率,收入保持23.7%稳定健康快速增长;公司小分子CDMO/CMO服务,创新药管线分子数量从2018年年底的650+增长至报告期末的800+,带动收入实现42.0%加速增长;随着公司细胞和基因治疗产品CDMO服务伴随着客户项目的推进,以及医疗器械检测服务步入快速增长的轨道,公司美国区实验室收入同比增长30.0%,较去年同期(收入下降1.9%)显著改善;临床研究服务收入同比增长104.2%,是公司增长最快的子板块,主要得益于国内新药临床试验市场的快速发展,以及并购带来的增长。”

药明康德董事长兼首席执行官李革博士总结道:“在业务保持快速发展的同时,公司进一步完善赋能平台的建设,加大人才引进、新实验室和设施建设、新技术的投资等。药明康德的一体化研发服务平台,将持续为创业者、科学家、医生及全球生物医药公司赋能,帮助他们实现医药创新梦想,让更多新药、好药早日问世,造福全球病患。”

- 中国区实验室服务收入增长23.7%至29.89亿元。公司拥有目前全球规模最大、经验最为丰富的小分子化学药研发团队之一,并为客户提供全面的药物分析测试服务。

- CDMO/CMO服务收入增长42.0%至17.18亿元。公司坚定推进“跟随药物分子发展阶段扩大服务”的策略,通过与客户在临床前阶段建立紧密的合作关系,不断为公司带来新的临床试验阶段以及商业化阶段的项目,助推收入持续快速增长。

- 美国区实验室服务收入增长30.0%至7.10亿元。公司细胞和基因治疗产品CDMO服务客户不断增加、项目持续推进,带动收入加速增长;医疗器械检测服务积极拓展新客户、有效提升客户签约成功率、抓住欧盟MDR带来的机遇,收入实现快速增长。

- 临床研究及其他CRO服务收入增长104.2%至4.72亿元。得益于国内新药临床试验市场的快速发展,以及并购带来的0.84亿元并表收入。剔除并购因素,公司临床研究及其他CRO服务收入同比增长67.7%。

毛利增长30.0%至22.84亿元。毛利率为38.7%,略低于去年同期的39.8%。6 - 中国区实验室服务实现毛利13.01亿元,同比增长20.0%。毛利率43.5%,同比下降1.34个百分点7 ,主要由于公司加大对关键人才激励包括股权激励计划等导致成本比去年同期增加,以及业务构成和去年同期有所差异。

- CDMO/CMO服务实现毛利6.98亿元,同比增长42.7%,毛利增速与收入增速持平,毛利率40.6%8 ,保持稳定。

- 美国区实验室服务实现毛利1.91亿元,同比增长52.3%。随着细胞和基因治疗产品的研发和生产等产能利用率提升、项目不断推进,以及医疗器械检测服务客户签约成功率提高,美国区实验室服务毛利率26.9%,同比提高3.93个百分点9。

- 临床研究及其他CRO服务实现毛利0.92亿元,同比增长65.5%。毛利率19.4%,下降4.54个百分点10 ,主要受公司支付研究者费等代垫费以及并购所产生的无形资产摊销影响所致。

归属于上市公司股东的净利润下降16.9%至10.57亿元,主要是由于报告期内,公司所投资标的的公允价值变动损失0.55亿元,而去年同期实现公允价值变动收益4.32亿元。扣除所投资标的公允价值变动影响,公司本期归属于上市公司股东的净利润较上年同期增长32.4%。

2019年1-6月Non-IFRS归属于上市公司股东的净利润

2019年1-6月Non-IFRS归属于上市公司股东的净利润下降10.7%至12.13亿元。Non-IFRS 归属于上市公司股东的净利润在IFRS的基础上,扣除以下因素:股权激励费用、A股和H股上市相关费用、汇率波动相关损益、以及于业务合并中获得的无形资产摊销。

2019年1-6月经调整Non-IFRS归属于上市公司股东的净利润

2019年1-6月经调整Non-IFRS归属于上市公司股东的净利润增长32.0%至11.79亿元。经调整Non-IFRS 归属于上市公司股东的净利润在Non-IFRS 的基础上,扣除以下因素:已实现和未实现权益类投资收益/亏损、已实现及未实现应占合营企业收益/亏损。